パートの主婦や自営業者など、実際に稼いでいる金額を示すのが難しい場合、休業損害(あるいは逸失利益)はどのように計算されますか?

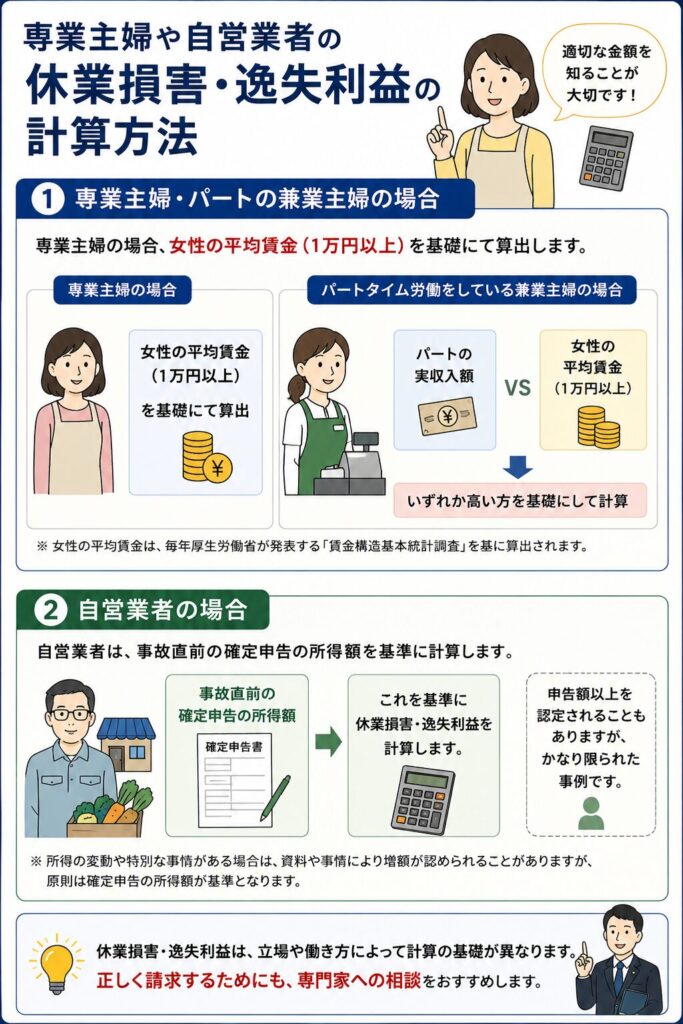

専業主婦の場合、女性の平均賃金(1万円以上)を基礎にて算出。パートタイム労働をしている兼業主婦の場合、パートの実収入額と上記平均賃金を比較し、いずれか高い方をもって計算の基礎とします。

自営業者は、事故直前の確定申告の所得額を基準に計算します。申告額以上を認定されることもありますが、かなり限られた事例です。休業に伴う経費の増加分を損害と認められることもあります。

休業損害は、職業や働き方によって計算方法が大きく異なります。

専業主婦(主夫)の場合は、賃金センサス(国の賃金統計)を基礎に、女性労働者の全年齢平均賃金を用いて算定するのが一般的です。

また、パート勤務などをしている兼業主婦の場合には、実際の収入額と賃金センサスの金額を比較し、高い方を基礎収入として計算することがあります。

休業損害では、「どの程度働けなかったか」の判断も重要になります。

会社員のように欠勤日数が明確な場合と異なり、主婦業は客観的な休業日数を把握しにくいため、症状の程度や通院状況を踏まえて判断されます。

例えば、重症の場合には全期間について認定されることがあります。一方で、中程度の症状では、入通院期間に応じて徐々に休業率を下げる計算が行われることがあります。

また、比較的軽症の場合には、通院日のみ、あるいは1か月程度までしか認定されないケースもあります。

自営業者の場合は、原則として、事故前の確定申告上の所得額を基礎に計算します。

そのため、実際より低い所得で申告していた場合には、損害賠償でも低い所得額を前提に計算される可能性が高くなります。

例えば、売上を過少に申告していたり、必要以上に経費計上をしていた場合、「本当はもっと収入があった」と後から主張しても、認められにくい傾向があります。

裁判上、例外的に申告額を超える損害認定がされるケースもありますが、実務上はかなりハードルが高いと考えておくべきです。

これは、税務上は所得を低く申告しながら、損害賠償では高所得を主張することに矛盾があると考えられるためです。

そのほか、事業休業に伴う固定費等が損害として問題になることもあります。

例えば、店舗休業中の賃料、固定費、代替人員の外注費・人件費などについて、事故との因果関係や必要性が認められれば、補償対象となる可能性があります。